锂电机器视觉是锂电池智能制造的核心质控基础设施,依托光学成像、图像传感与AI算法技术,覆盖锂电生产全流程,实现极片、极耳、电芯、隔膜等关键工序的缺陷检测、尺寸测量、精准定位与数据追溯,可高效替代人工检测,解决锂电生产一致性差、安全隐患高、良品率管控难等行业痛点,是动力电池规模化、精密化量产的核心刚需装备。

行业市场呈现周期修复态势,增长韧性凸显。受锂电行业产能周期调整影响,国内锂电机器视觉市场呈现阶段性波动,整体先调后稳、修复态势明确。2022年国内市场规模达31.1亿元,2023年回落至29.7亿元,2024年回升至31.0亿元,基本修复至2022年同期水平。随着锂电行业产能出清结束、头部企业扩产提速及生产工艺持续升级,行业已进入稳健修复、稳步扩容的全新周期。

全球行业形成国际龙头把持高端、本土梯队全面突围的分层竞争格局,中外差异化竞争特征显著。国际头部机器视觉厂商凭借底层算法、高端光学硬件、超高精度检测技术及长期品牌积淀,垄断锂电超高精密、前沿工艺检测等高端场景,技术壁垒与准入门槛极高。国内厂商依托对本土锂电生产工艺的深度适配、高性价比、快速现场调试与贴身售后响应优势,持续抢占主流量产市场,国产化替代进程持续深化,已成为锂电智能制造质控环节的核心供给力量。

基于技术自研能力、全流程方案落地实力、客户层级与市场体量,国内行业形成清晰的两级核心竞争梯队,赛道分化格局持续固化:

第一梯队:全流程头部龙头

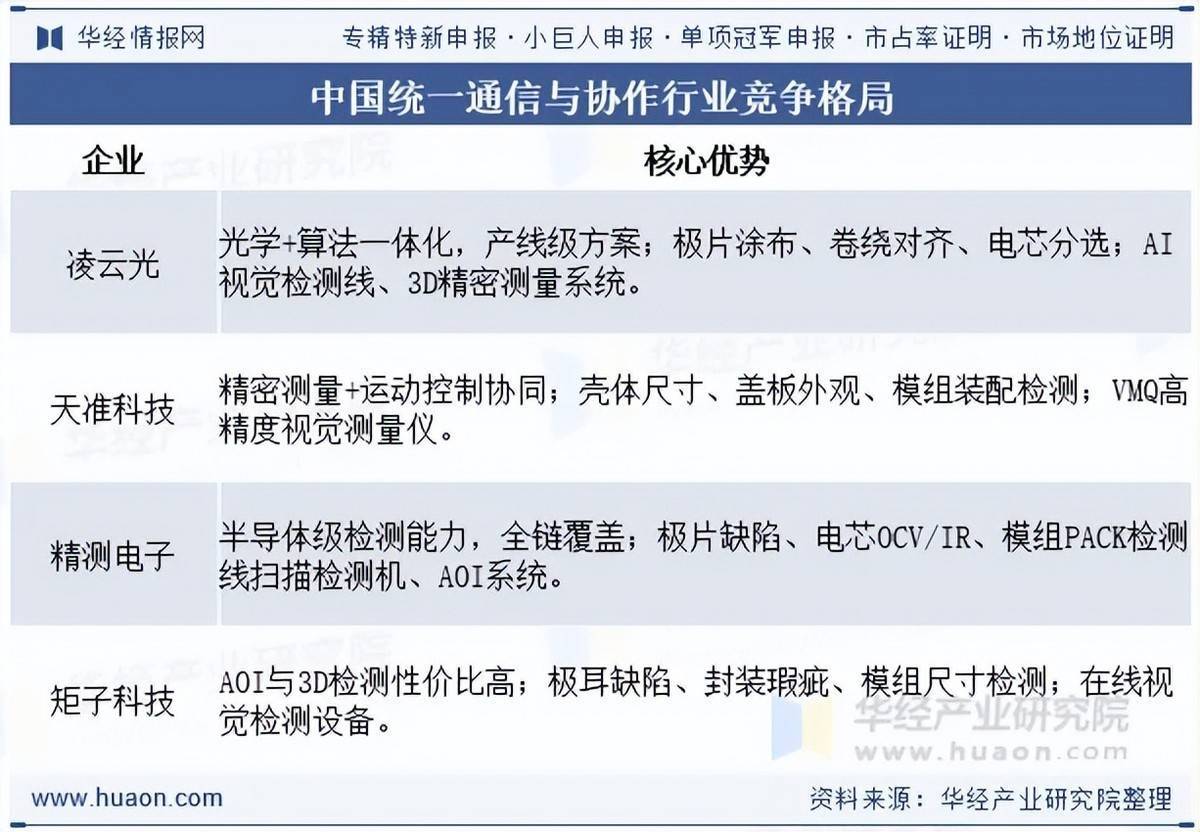

以凌云光为核心代表,同步包含天准科技、精测电子,是国内锂电机器视觉赛道的第一梯队主力。凌云光依托自研成像技术与核心AI算法构筑深厚技术壁垒,产品方案全面覆盖锂电极片、极耳、电芯外观、隔膜等全流程关键质检场景,适配头部动力电池企业高标准量产需求,已实现规模化批量落地。公司商业化能力行业领先,2024年机器视觉业务收入达16.2亿元,营收规模领跑行业,技术、客户、规模三重优势稳固,是国内抗衡国际品牌、实现高端国产化替代的核心力量。天准科技、精测电子依托精密检测技术积淀,在锂电中高端检测场景具备稳定竞争力,共同引领行业技术升级。

![]()

第二梯队:细分场景专精型厂商

以矩子科技等企业为代表,聚焦锂电机器视觉单一细分工序与专项检测场景,具备成熟的单品解决方案与落地能力,主打细分赛道差异化竞争。企业产品性价比突出,适配中腰部锂电厂商量产需求,在细分下沉市场占据稳定份额。但普遍缺乏全流程、全工序成套交付能力,技术自研深度、高端客户资源与综合营收规模弱于第一梯队龙头。

行业具备突出的结构性蓝海属性,长期增量空间充足。其一,高端国产替代空间广阔,超高精密、新型工艺视觉检测场景仍由海外品牌垄断,本土头部企业技术持续迭代,高端进口替代红利持续释放;其二,存量迭代需求充沛,锂电行业产能复苏叠加生产工艺升级,存量视觉检测设备精度、智能化迭代需求旺盛,持续打开存量改造市场;其三,工艺升级催生新增量,动力电池向高密、超薄、精密化迭代,倒逼质控标准持续提升,新型视觉检测需求持续扩容;其四,行业集中度持续提升,下游锂电头部集中趋势传导至上游装备端,技术、算法、落地服务壁垒持续抬高,资源持续向具备全流程交付、高端量产落地能力的头部企业集中。

整体来看,国内锂电机器视觉行业已完成周期筑底,复苏确定性充足,竞争格局呈现“海外垄断高端、本土主导主流、头部持续集中”的良性态势。在行业复苏、工艺升级、国产替代三重红利驱动下,以凌云光为代表的国内头部企业,凭借技术自研、全场景覆盖、高端客户壁垒与规模优势,将持续收割行业增量份额,巩固行业核心龙头地位。

配资炒股当前各行各业步入存量竞争新阶段,行业格局加速重构,市场竞争日趋激烈。众多企业在发展经营中普遍面临诸多难题:

申报难:申报专精特新、小巨人等优质企业资质时,无法精准掌握细分产品市场占有率,仅凭主观估算填写,严重影响申报成功率;

元股证券:ygzq.hk宣传怕:想要彰显企业行业实力,却因惧怕触碰广告法违规红线,不敢使用优势宣传词汇;

背书缺:在政企对接、投融资合作中,无法出具权威行业依据,仅靠口头阐述,难以快速建立信任。

![]()

华经产业研究院深耕产业研究十六年,依托成熟全域调研体系、海量全行业数据库及资深专业研究团队,融合桌面研究、定量调查、定性访谈,科学运用SCP模型、SWOT、PEST、回归分析等工具,对锂电机器视觉市场格局、份额分布、竞争壁垒、技术迭代与未来趋势进行全景式研判。

我们致力于为企业出具权威、可溯源的市场地位证明报告,可直接用于资质申报、品牌合规宣传、政企对接及投融资合作配资榜单排行,为行业龙头稳固市场地位、中小企业突围增长、投资机构精准研判赛道,提供高精准、高落地性的决策参考。

![]()

股票配资平台资质查询网提示:本文来自互联网,不代表本网站观点。