热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

6月中下旬以来贵金属市场在超跌后明显出现了触底反弹,而贵金属反弹的交易节奏和美伊战争实质性缓和密不可分,宏观资金和量化资金在交易时极为注重“金油翘翘班”,油价的抬升直接被交易成加息预期。在主线缺失的情况下,半导体的多头爆发呈现出了明显的顺逻辑性,AI带来的驱动和CAPEX的增长恰巧可以使得资金巧妙地避开真正的衰退交易,导致资本市场依然在交易增长而非衰退,保持较为良好的市场情绪。

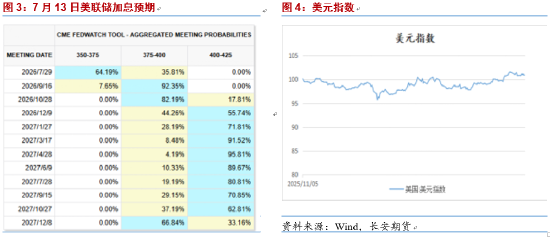

在此前的报告中我们认为,半导体产业链的边际故事已近尾声,撤出的资金需要新的锚,且美伊问题的再爆发有利于资金重回价格较低的贵金属避险资产;但随着沃什改革的落地,美联储对预期引导的能力有所下滑,市场可能短期失去其反身性交易的能力。然而,衰退交易在长周期的情况下并不可行,导致我们认为贵金属本年度仍有较强的反弹动力,但交易节奏可能变得更为缓慢,目前需注意美联储改革的节奏和美伊局势是否出现持续扩大化的倾向。仅供参考。

行情回顾

7月前两周贵金属经历明显的反弹后继续偏弱震荡调整,其中黄金的走势强于白银。牛市的恢复依然需要时间。截至7月2日当周,COMEX黄金加权价周K收红,涨幅为0.87%;截止7月10日,COMEX 黄金加权价周K收平,收盘价较前一周下跌0.06%。截止7月2日当周,COMEX白银加权价周K收涨,涨幅为3.17%,下一周,COMEX白银加权价跌幅为1.84。

当前以COMEX白银收盘价为例,白银的价格已经显著低于最高点的1/2,即60美元盎司,且可能持续受到60美元压制。金银比在区间震荡后维持上修,多头资金撤离白银的速度更快。我们依然认为与有色金属的走势有所不同的是,白银的走势更像是黄金的看涨期权,而当前随着黄金的基本面转弱,黄金的看涨期权的价格大幅下跌。黄金的下一波上涨有赖于其价格本身的止跌和金银比的同步下行。

沃什改革正在落地,市场的反身性正在消失

以金十数据7月10日的报道为标志,新任美联储主席凯文·沃什(Kevin Warsh)的改革蓝图正式迈出落地第一步。美联储宣布任命十余名外部顾问,分领五个专项任务组,对央行的核心运作框架进行系统性重塑。顾问阵容横跨学界、前央行官员与企业界,包括前白宫经济顾问委员会主席格雷格·曼昆、诺奖得主托马斯·萨金特、沃尔玛前CEO道格·麦克米伦,以及颇具争议的保守派风投家马克·安德森——他将携手两位科技巨头高管,共同执掌“生产率与就业”小组。

这五大工作组(聚焦生产率、公共沟通、资产负债表、通胀驱动因素及数据质量)是沃什6月首秀时抛出的“重磅炸弹”。沃什的改革纲领极为明确:缩减美联储对金融市场的常态化干预、废除具有“绑架”性质的前瞻指引,并彻底革新经济数据的统计方法。他在声明中强调,此举旨在审视现有工具与框架的改进空间,并重申实现2%通胀目标是货币政策的绝对优先项。回溯其在4月参议院确认听证会及6月发布会的表态,沃什的逻辑一以贯之:通胀是货币政策的主动选择,美联储责无旁贷;在重新确立实现2%目标的公信力之前,绝不调整目标本身。

然而,沃什在强化“价格稳定”这一极的同时,却在沟通中刻意淡化了“充分就业”。6月政策声明删除了长期以来与通胀并列表述的就业目标,仅保留对物价稳定的承诺。这种政策框架的单边化,导致市场在某种程度上失去了反身性。

在原有的双重使命框架下,市场具备完整的反身循环:强劲的就业数据会触发市场对美联储紧缩的预期,进而通过抬升收益率收紧金融条件,反过来抑制过热的需求,形成一种自我修正的负反馈机制。如今,随着就业指标在沃什的沟通中被边缘化,市场不再将其视为触发货币政策转向的独立变量,而仅仅是通胀的副产品。这切断了“就业数据—市场定价—金融条件—实体经济”这一反射链条,使得市场波动不再对就业变化产生即时反应,而是高度聚集于通胀数据与美联储官员的每一次发声。换言之,市场失去了通过自我预期来平抑经济波动的“反身性”调节能力,美联储对经济周期的掌控权重归央行一家独大,这无疑增加了未来市场定价的非线性波动风险。在半导体多头交易的尾波,市场可能陷入混沌,反身性交易的丢失可能意味着衰退交易的开始,高位的风险资产可能回调,低位的风险资产可能继续震荡,美元或依旧偏强。

美伊局势反复,伊朗对于海峡依然存在一定威慑

上周末中东局势骤然升级。伊朗革命卫队宣布封闭全球最重要能源航道霍尔木兹海峡,美军随即宣布对伊朗发动打击,伊朗对美国在中东多国目标实施报复性打击。对于霍尔木兹海峡通航状况,各方表态存在分歧。美军中央司令部发文称,霍尔木兹海峡仍对所有依法通过这一国际水道的船只开放。美军已完成部署并做好准备,以确保航行自由持续得到保障。但伊朗波斯湾海峡管理局称,霍尔木兹海峡目前无法通行。美国总统特朗普则表示,就美国而言,霍尔木兹海峡仍然开放。

元股证券:ygzq.hk

美伊冲突已经脱离了此前“打打谈谈”的脆弱平衡,原本被视为缓冲带的谅解备忘录事实上已经失效,后续走向的弹性被大幅压缩。最可能出现的仍是拉链式的有限对峙,即伊朗维持“审核制”放行部分商船,美方不扩大打击范围,但这种情形的概率已经较一周前明显下调;更大的变数在于伊朗是否会进一步在航道布设水雷,或是美军将打击目标延伸至伊朗核设施,一旦出现这类情形,霍尔木兹海峡全域停航将持续数周,油价大概率突破每桶90美元的关口;而唯一可能让局势降温的抓手,在于特朗普对国内通胀压力的顾虑——中期选举临近,持续高企的能源价格是其选情的重要负资产,若后续通胀数据没有出现超预期反弹,也不排除其在“秀完强硬”后逐步收敛动作,推动海峡管理局恢复通航审核的可能。

这场冲突对美国宏观经济数据的传导路径核心依然是推高能源价格进而重塑美联储的政策逻辑。华尔街日报调查显示的6月CPI同比3.4%的预期,已经部分计入了6月下旬以来的油价涨幅,若霍尔木兹通行进一步受限,7月CPI很可能冲高。美联储7月提交的货币政策报告已经明确指出,伊朗战争推高的能源价格是近期通胀攀升的核心诱因,而6月会议纪要中“有几位官员认为6月就有理由加息”的表述,也说明政策层面对通胀反弹的警惕早已存在。

小结

综合来看,6月中下旬以来的贵金属超跌反弹,本质上是主线缺失下资金在“半导体多头尾波—避险再配置”之间的摇摆,而7月前两周反弹动能衰减、转为偏弱震荡,印证了此前“牛市恢复仍需时间”的判断。结构上金强银弱格局延续,COMEX白银收盘价已显著低于60美元/盎司的关键心理关口并持续承压,金银比在震荡后维持上修态势,显示多头撤离白银的速度远快于黄金。这与基本金属依靠自身供需定价的逻辑截然不同,白银本质上仍扮演着“黄金看涨期权”的角色,随着黄金基本面转弱,期权溢价随之大幅收缩。后续黄金若要开启新一轮涨势,需同时满足“金价自身有效止跌”与“金银比同步下行”的双重信号。

驱动逻辑方面,两大核心变量正重塑市场预期。美联储层面,沃什改革已实质性落地,其废除前瞻性指引、单边聚焦物价稳定的政策框架,切断了原先“就业数据—市场定价—金融条件”的自我修正链条,导致市场反身性调节能力显著下滑。这种央行“一家独大”的局面,增加了市场定价的非线性波动风险,在半导体多头行情进入尾声之际,极易诱发真正的衰退交易,对高位风险资产构成压力。地缘层面,美伊局势已脱离“打打谈谈”的脆弱平衡,霍尔木兹海峡的通航不确定性陡增。尽管美军宣称航道畅通,但伊朗的威慑力不容忽视,一旦冲突升级导致海峡全域停航,油价破局上行将直接通过通胀预期掣肘美联储政策,甚至重燃加息预期。

展望后市,虽然短期受美联储政策框架动荡及美伊局势反复的干扰,市场可能陷入混沌,衰退交易存在阶段性发酵的空间,我们认为贵金属当前依然没有迈入牛市节奏。行情推演下,衰退交易一旦发酵,美联储可能在口风上明显放松。鉴于贵金属本年度整体反弹动能仍未耗尽,我们建议多头交易者在操作上建议保持耐心,重点关注美联储人事改革及政策沟通的节奏变化,同时紧密跟踪美伊局势是否出现持续扩大化的倾向,待恐慌情绪释放及金银比修复后,再择机布局多头行情。仅供参考。

作者:屈亚娟,从业资格:F03113549,长安期货有色金属分析师。闫隽永

从业资格号:F03135728,长安期货贵金属分析师。

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:李铁民 配资公司避坑指南

移动股票配资

股票配资平台资质查询网提示:本文来自互联网,不代表本网站观点。