安全配资杠杆指南

安全配资杠杆指南

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

谁在关键生长期,谁有炒作基因?

国泰君安期货市场分析师

张驰宁

Z0020302

为什么说今年夏天农产品“不平凡”?

每年7-8月,农产品都是期货市场里最容易出行情的板块。原因很简单:这两个月,国内大多数农作物正处于从“苗”长成“果”的最关键阶段,天气一旦异常,产量预期就会出问题,市场就会开始炒作,期货价格往往提前大幅波动。

但今年不一样的地方在于,多条逻辑线索同时浮现,而且指向完全不同的方向:有的品种在炒“天气减产”,有的品种在炒“产业拐点”,还有的品种在炒“旺季需求的回升”......这不是单纯一个天气市,而是一个多线并行的农产品主题行情。

我们从三个维度来梳理:

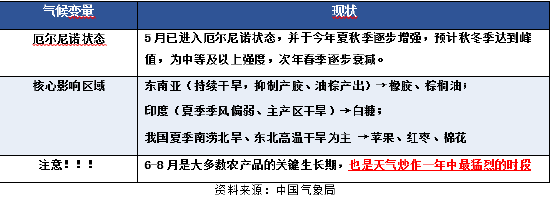

第一维度:厄尔尼诺带来的异常天气,谁的产量受影响?

一、为什么现在需要关注天气?

二、核心品种逐一看

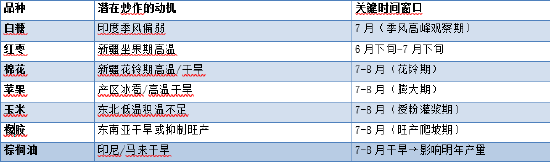

白糖

【产区在哪?】

国内:广西是绝对主力(占全国产量60%左右),其次是云南和广东;

国际:巴西、印度分列全球前两大产糖国,泰国是重要出口国;

【关键生长期是什么时候?】

甘蔗的生长周期大约是一年。其中6月到9月是甘蔗的伸长期(★),这个阶段积累糖分,需要大量水分。期间的降雨和气温,对今年甘蔗的收成影响较大;

与此同时,印度的农业用水高度依赖西南季风——每年6月到9月,季风带来的降雨几乎是印度甘蔗的唯一水源。

【7-8月为什么有炒作窗口?】

7月正好是两件事情同时发生的时点:

印度季风进入最核心的观察期:降雨够不够、覆盖全不全,7月数据最关键

国内广西甘蔗进入伸长期:需要充足水分,一旦遇到高温干旱,产量就会打折

两个主产区同时处于关键窗口,市场天然对天气信息高度敏感。

【担心出现什么异常天气?】

今年的核心担忧:印度季风偏弱。

厄尔尼诺历来与印度季风偏弱高度相关,而今年正是厄尔尼诺年。

一旦印度降雨持续不足,马哈拉施特拉邦、卡纳塔克邦等甘蔗主产邦将面临缺水压力,甘蔗出糖率下降,压榨季产量大幅缩减。

【价格影响逻辑链条?】

印度降雨不足 -> 甘蔗减产 -> 印度食糖供应缺口扩大 -> 印度禁止出口甚至转为进口 -> 全球糖价上涨 -> 国际ICE原糖涨价 -> 郑糖跟涨

【下一步关注什么?】

1、每周印度季风降雨数据

2、印度主产邦水库蓄水情况

3、国内广西7月降雨是否正常

4、ICE原糖期货走势

─────────────────────────────────────────────────

红枣

【产区在哪?】

新疆是国内红枣第一大核心产区,常年产量占全国近半数,是国内供给核心;我国红枣产量占全球九成以上,进出口体量极小,无对应的海外对标品种,基本依靠国内供需自主定价,几乎不存在外盘联动行情。

【关键生长期是什么时候?】

6月下旬-7月下旬——坐果期(★最关键)

8-10月——果实膨大期

【7-8月为什么有炒作窗口?】

6月下旬到7月下旬,坐果期是整个产季最脆弱的阶段。一旦环境不适,落花落果就会发生,而且不可逆——坐果少了,产量也基本就此定局。历史上每次新疆出现极端高温,红枣期货往往会快速拉涨。(参考2023年,主产区出现38度以上持续高温,期货出现明显的单边行情。)

【担心出现什么异常天气?】

高温是红枣坐果期的最大敌人。

35度以上的持续高温会直接导致枣花授粉失败、幼果脱落。

今年主产区积温普遍高于近年同期,生长期整体提前约半个月。

且厄尔尼诺背景下,新疆南部高温风险高于往年。

【价格影响逻辑链条?】

新疆高温 -> 坐果率可能下降 -> 新季红枣减产-> 期货上涨

【下一步关注什么?】

1、7月新疆南部最高气温(关注35度以上天数)

2、产区坐果率报告

3、现货端库存是否开始加速去化(当下现实端的压力)

─────────────────────────────────────────────────

苹果

【产区在哪?】

中国是苹果的原产国和最大生产国,基本没有海外价格联动——属于纯国内定价的品种。

国内两大苹果核心产区:

一是黄土高原产区,涵盖陕西省、甘肃省、山西省,产量占全国大约五成以上,以晚熟富士为核心品种,是国内供给支柱;

二是环渤海湾产区,涵盖山东省、辽宁省、河北省,山东省烟台市种植起步最早,果品市场认可度高。

【关键生长期是什么时候?】

苹果的“数量”和“质量”是在两个不同阶段决定的。

5月下旬—6月底 —— 套袋期(套袋量基本锁定总产量)

7-8月 —— 果实膨大期(★最关键——决定果个大小和品质)

今年的套袋数据基本已经差不多了,属于“修复性增产年”,结束了前两年的连续减产。

但数量有了,质量行不行?还得7-8月说的算。

【7-8月为什么有炒作窗口?】

7-8月是苹果果实膨大期,这个阶段果子一天天变大,需要靠水分和光照。

l 果个大小(水分供应充分才能长大,偏小达不到商品果标准)

l 果面光洁度(害怕冰雹)

l 糖度(光照足、温差大才能积累糖分)

而今年旧季好货极度紧缺。冷库库存同比偏低,一级果占比也偏少,所以市场对新季苹果的优果率特别在意,如果老货缺好果、新货再不行,交割品可能就紧张了。

【担心出现什么异常天气?】

在苹果产区,冰雹是最直接、最惨烈的天气灾害。一场持续十几分钟的冰雹,能把即将成熟的苹果砸得面目全非——这样的受伤的果子既不能入库储存,也达不到交割标准,只能当次果处理。

其次高温干旱也可能导致果实膨大受阻,果个偏小——达不到标准的果子进不了交割;

又或者持续阴雨则日照不足,糖分积累差,且湿度大易发霉心病等病害;

厄尔尼诺背景下,今年夏季北方高温干旱风险高于常年,这对膨大期的苹果不是好消息。

【价格影响逻辑链条?】

冰雹 or高温干旱 -> 雹伤果 or 果实膨大受阻 -> 优果率下降 -> 可交割品骤减 -> 期货上涨

【下一步关注什么?】

1、山东、陕西、甘肃产区7-8月天气预警

2、产区7月降雨量和高温天数(35度以上天数统计)

3、产区调研和优果率预估报告

4、旧季冷库去化速度(库存越低,新季好货越被期待)

5、10月晚熟富士开秤价预期

─────────────────────────────────────────────────

棉花

【产区在哪?】

新疆是中国棉花的核心产区,占全国棉花产量大约90%左右。美国德克萨斯州是另一个重要的国际参照——美棉涨跌对郑棉有一定传导效应。

【关键生长期是什么时候?】

6-7月 蕾期(长花骨朵)

7-8月 花铃期(★最关键)

【7-8月为什么有炒作窗口?】

花铃期是棉花产量形成的决定性阶段。这个阶段对水分和温度都非常敏感。一旦高温或干旱,花铃脱落、单铃重下降,产量就会直接缩水。

历史上2023年7月,新疆棉区持续高温,棉价当时创了年内新高。

【担心出现什么异常天气?】

●新疆持续高温:35度以上的高温可能导致花铃脱落,对产量影响最直接

●花铃期干旱:棉铃发育需要充足水分,此时缺水会导致铃重下降

【价格影响逻辑链条?】

新疆高温/干旱 -> 花铃脱落、单铃重下降 -> 棉花单产下调 -> 国内供给收紧 -> 郑棉涨价

【下一步关注什么?】

●新疆7月逐日高温数据(35度以上天数)

●新疆棉区降雨情况

●美棉产区(德克萨斯州)干旱指数

●下游纺织厂采购进度(需求端是否跟上)

─────────────────────────────────────────────────

玉米

【产区在哪?】

●东北(黑龙江、吉林、辽宁、内蒙古):占全国产量约45%左右,以春玉米为主

●华北黄淮(河南、河北、山东等):占全国产量约35%左右,以夏玉米为主

美国中西部(爱荷华、伊利诺伊等)是全球最大玉米出口地,但国内玉米进口量有限,美玉米仅情绪与成本传导,联动力度偏弱。

【关键生长期是什么时候?】

东北春玉米:4-5月播种 → 7-8月授粉灌浆期(★最关键)→ 9-10月收获

华北夏玉米:6月上中旬播种 → 7月下旬-8月上旬开花授粉(★最关键)→ 9月下旬-10月收获

【7-8月为什么有炒作窗口?】

7月到8月,东北春玉米和华北夏玉米同时进入授粉灌浆期,是全国玉米产量最集中的“决战阶段”。

往年的天气炒作通常是炒高温干旱。但今年出现了非常罕见的——东北低温。

【担心出现什么异常天气?】

今年的核心担忧:东北低温,积温不足。

6月东北产区持续低温,部分区域玉米生育期已经偏晚4-7天。气象预报显示,7月东北东部气温仍将持续低于常年同期。低温叠加多雨,积温缺口不断扩大。

与此同时,华北夏玉米要在7月下旬授粉,厄尔尼诺引发的高温伏旱又是另一个风险点。

【价格影响逻辑链条?】

东北:低温 → 积温不足 → 授粉期热量供给不够 → 穗分化不完全 → 东北玉米减产预期

华北:高温伏旱 → 授粉期高温 → 花粉活力下降 → 夏玉米穗粒数减少 → 华北产量担忧

今年是玉米的“南北夹击”格局,题材新颖,关注度可能会上升。

【下一步关注什么?】

●东北7月日均气温是否能恢复到常年水平(核心指标)

●7月下旬华北降雨与气温

在线股票配资

●美国玉米带授粉期天气及USDA作物进展报告

─────────────────────────────────────────────────

橡胶

【产区在哪?】

●国内:云南和海南,4月起陆续开割;

●国际:东南亚是全球定价锚——泰国、印尼、越南均有一定体量

橡胶最大的区别在于:它不是不是种下去当年收的作物,而是靠持续割胶采收——橡胶树全年可以割,只是不同季节产胶量不同。

【关键“产胶期”是什么时候?】

国内:

云南 3 月中下旬开割、海南 4 月开割;7-10 月全年旺产

东南亚:

泰国南部 5 月起产量爬坡,11 月至次年 1 月为全年高产峰值;泰国北部、越南 4 月开割,5 月进入旺产;印尼 6-10 月为核心高产时段。

7-8月正是东南亚从开割转入旺产的过渡期,也是全年胶水产出的爬坡阶段,供应逐渐放量。

【为什么未来有炒作窗口?】

今年的逻辑是:增产季遇上了厄尔尼诺干旱。

东南亚本应在7-8月雨季中进入旺产,但厄尔尼诺可能导致东南亚降雨偏少、高温:

●东南亚部分橡胶树树龄老化,对异常天气变化更加敏感;

●胶树虽然已经开割,但干旱导致胶水分泌减少、出胶量不及往年同期

【担心出现什么异常天气?】

●东南亚持续干旱:厄尔尼诺背景下,泰国、印尼降雨低于常年,影响胶水产出

●高温:橡胶树往往在35℃以上生理活动受抑制,出胶率下降

【价格影响逻辑链条?】

厄尔尼诺干旱 → 东南亚旺产期胶水产量不及预期 → 原料价格(胶水、杯胶)高企 → 加工利润压缩 → 新胶释放偏慢 → 期货偏强

【下一步关注什么?】

●泰国南部降雨情况(是否持续偏少)

●泰国胶水、杯胶原料收购价格(最直观的信号)

●国内云南、海南胶水产区降雨和开割进度

●ANRPC全球产量月度数据

棕榈油

【产区在哪?】

马来西亚和印尼两国贡献全球棕榈油产量的大头。国内大连棕榈油期货基本跟着马盘(BMD)走,纯进口国定价逻辑。

【关键生长期和季节性】

马来西亚:7-10月产量高峰(增产季),11-次年2月产量低谷

印尼:类似,7-10月是增产周期

当前(7月)正是马棕产量爬坡上量的阶段。

【为什么未来有天气炒作窗口?】

核心逻辑:当前厄尔尼诺的影响不体现在“当下产量”,而是“远期供应预期”!!!。

油棕树对干旱的反应有很长的滞后——从开花到果串成熟约需6个月,加上干旱对花芽分化的抑制效应,厄尔尼诺减产的实际落地时间通常在6-12个月之后。

【担心出现什么异常天气?】

印尼、马来西亚持续干旱

【异常天气会带来什么?】

历史上强厄尔尼诺引发持续干旱后,马来棕榈油年度产量曾出现 13% 左右的大幅同比下滑,印尼头部种植企业减产幅度与之接近;中等强度干旱年份,两国种植园产量普遍出现 5%-8% 不等的同比回落,往往干旱程度越强,减产幅度越高。

再加上需求端催化剂——印尼B50政策(2026年7月1日起执行),可能会给棕榈油未来带来更多的故事线。

但必须讲清楚的一点,棕榈油的天气逻辑更偏向中长期趋势。

【价格影响逻辑链条?】

7-8月厄尔尼诺干旱 → 油棕花芽分化受损 → 果串数量减少 → 6-12个月后产量下滑→ 远期供应紧张 → 叠加生物柴油政策不断推进 → 远月合约领先上涨

【下一步关注什么?】

●印尼、马来西亚月度降雨数据(干旱面积是否持续扩大)

●MPOB马棕月度产量、出口、库存报告(每月10日左右发布)

●印尼B50政策执行力度和掺混率进展情况

●厄尔尼诺强度演变(由中等向偏强发展的节奏)

●豆油-棕榈油价差变化(替代效应)

三、总结:

第二维度:养殖板块——生猪和鸡蛋,一个等“拐点”,一个迎“旺季”

生猪——产能出清进行中,四季度供给拐点将至

【行业大背景:一个正在出清的行业】

过去这两年,生猪养殖行业经历了前所未有的寒冬。2025年以来,生猪均价长期在成本线下方运行,行业头均亏损一度达到300-400元。就连牧原股份、温氏股份这两家行业巨头,2026年一季度双双由盈转亏,合计亏损超过22亿元——这在行业历史上相当罕见。更不用说大量中小养殖户,利润微薄、现金流极度紧张,不少人已经扛不住、开始选择退出......

【产能出清到哪了?】

目前生猪产能出清的过程已经悄然发生,且节奏正在加快。

其中,关键数据是能繁母猪存栏量——这是预测未来约10个月后生猪出栏量的重要指标:

●2025年10月:全国能繁母猪存栏首次跌破4000万头

●2026年1月:3958万头,继续下滑

●2026年3月:3900万头附近,去化明显加速

●2026 年 3 月新生仔猪数量同比下滑,为 17 个月首次转负

(数据来源:农业农村部)

按照“能繁母猪→仔猪出生→育肥出栏”约10个月的生产周期来推算,2025年10月前后加速去化的这批产能,对应的出栏压力或将在2026年8-9月前后开始减轻——四季度生猪供给出现拐点的可能性,正是来自这里。

【头部企业 vs 中小养殖户:逻辑不同,未来也不同】

中小养殖户由于成本较高、融资能力弱,在猪价长期低迷的情况下率先承压、或加速退出——这正是产能出清最重要的力量。而行业的头部企业,凭借更高的规模效应、更低的养殖成本、更强的资金实力,能够在底部熬得更久,甚至趁行业洗牌期扩大市场份额。

所以,行业未来的格局可能是:猪价逐步从底部回升,头部企业量价双升,弹性更大。

【当下关注什么?】

●能繁母猪存栏数据(是否持续加速去化)

●猪价止跌回升的节奏

●生猪期货近弱远强的格局是否进一步确认

●国家政策层面对产能的干预

———————————————————————————————————

鸡蛋——旺季窗口正在打开

2026年上半年鸡蛋市场走出了一轮极致行情。在年初经历深度亏损后,在4-5月份蛋价快速冲高,养殖端扭亏为盈;但进入6月梅雨季,蛋价又再次应声回落。

【梅雨季是“试金石”么?】

今年的梅雨季或许不是行情的终点,而是一次“压力测试”。

如果连梅雨季的压制都有限,那一旦出梅,叠加中秋国庆双节备货的需求高峰,蛋价可能回升。

根据历年季节性规律:

6月梅雨季 蛋价承压(淡季)

7月出梅 蛋价开始回暖

8月 中秋国庆备货启动,蛋价进入旺季上行通道

9月中旬 节后需求快速回落

【当下关注什么?】

●出梅时间

元股证券:ygzq.hk

●在产蛋鸡存栏变化(是否大幅补栏)

●主产区蛋价日度行情

●期货市场 8月、9月份合约节假日前后价格走向

第三维度:饲料端——生猪在去产能,饲料的消费预期怎么走?

生猪、鸡蛋的养殖规模,直接决定饲料需求。如果生猪产能在持续去化,那蛋白粕的消费端——猪饲料需求就面临中期走弱的预期压力。

但短期内,7-8月美豆的天气窗口又给豆粕带来了独立的阶段性炒作机会;而菜粕则要同时关注水产养殖的旺季需求和海外产区的生长情况。

豆粕——全球仍偏丰产,但7-8月是最敏感的时点

豆粕目前的整体基本面偏弱,全球大豆丰产大格局难以扭转,南美供应宽松,缺乏上涨驱动。但是,进入7月,市场的驱动逻辑正在切换:7-8月是美豆开花结荚的关键窗口,也是每年豆粕行情最敏感的时段。

虽然目前来看天气炒作的概率相对有限(播种面积同比增加、美豆优良率尚可),但处于关键生长期的美豆仍值得市场持续关注;另一面,如果生猪产能持续去化,猪饲料需求中期走弱,也会给豆粕的消费预期带来一定压力,形成上方阻力。

豆粕在7-8月可能是个双向波动的品种。

【当下关注什么?】

●USDA每周作物进展报告(作物优良率)

●美国中西部干旱监测

●美国USDA供需报告

●期货市场的每日异动

————————————————————————————————————————

菜粕 —— 水产旺季,海外产区天气成为新变量

相比豆粕的全球大豆丰产逻辑,菜粕今年的供需格局稍显特殊。

需求端,菜粕是水产饲料中不可替代的优质蛋白原料,虾、鱼等水产高峰投喂期在夏季,这给菜粕提供了季节性需求支撑。

而供应端,今年菜粕的海外原料——菜籽——又面临一定的产区压力(加拿大、欧盟产区天气此前出现异常)。菜粕整体格局呈现“供应远期放量、现货库存偏低、水产刚需托底但增量有限”的状态,行情偏震荡。

【当下关注什么?】

●加拿大油菜籽产区7-8月生长天气

●国内水产养殖旺季饲料消耗情况

●菜粕库存周度变化

资料来源:公开资料整理、国泰君安期货研究所

截稿时间:2026年7月2日11点30分

免责申明:

投资者须注意市场风险。本点评所有内容在任何情况下均不构成对任何人的投资建议,仅用于交流学习,投资者据此做出的任何投资的一切后果由投资者个人承担。在任何情况下,国泰君安期货有限公司(下称“本公司”)、本公司员工或者关联机构不承诺投资者一定获利,不对任何人因使用本文中的任何内容所引致的任何损失负任何责任。本点评的内容来源于已公开的资料,但本公司对该等信息的准确性、完整性或可靠性不作任何保证。对点评中涉及的具体交易规则以交易所公布的内容为准,请投资者密切关注交易所对交易规则的调整,本公司对此不承担任何责任。本点评版权仅为本公司所有,未经本公司事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。

新浪合作平台国泰君安期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 安全配资杠杆指南

股票配资平台资质查询网提示:本文来自互联网,不代表本网站观点。